Break Even Point metrica di sopravvivenza

Il calcolo del break-even point (BEP) è fondamentale per ogni azienda, ma può presentare particolari sfide in una piccola e media impresa (PMI) che produce beni o servizi non standardizzati. In questi casi, le variabili da considerare sono molteplici e spesso soggette a maggiore variabilità rispetto a imprese con produzioni standardizzate. Il BEP indica il punto in cui i ricavi totali eguagliano i costi totali, ovvero il momento in cui l’attività inizia a generare profitto. Ecco come procedere al calcolo in un contesto di produzione non standardizzata.

Identificazione dei costi fissi e variabili

Costi fissi Sono i costi che non cambiano indipendentemente dal livello di produzione o di vendita. Esempi includono affitti, stipendi fissi, ammortamenti. In una PMI, è cruciale avere un’accurata contabilizzazione di questi costi, che possono essere più variabili rispetto a grandi aziende a causa di contratti meno vantaggiosi o meno economie di scala.

Costi variabili Variano direttamente con il livello di produzione o vendita. Nei beni o servizi non standardizzati, questi costi possono essere meno prevedibili e richiedere un’analisi dettagliata. Materiali, manodopera diretta e costi di produzione variabili (come energia elettrica consumata direttamente nella produzione) rientrano in questa categoria.

Calcolo del Margine di Contribuzione (MC)

Il margine di contribuzione si ottiene sottraendo i costi variabili totali dai ricavi totali. Poiché stiamo trattando beni o servizi non standardizzati, potrebbe essere necessario calcolare il margine di contribuzione per ogni tipo di bene o servizio offerto, utilizzando una formula come:

MC = Prezzo di vendita per unità – Costo variabile per unità

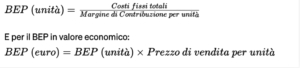

Calcolo del Break-Even Point

Una volta determinati i costi fissi totali e il margine di contribuzione per unità (o per servizio), il BEP si calcola come segue:

Considerazioni Specifiche per PMI con Produzione Non Standardizzata

Analisi dettagliata dei costi variabili Dato il carattere non standardizzato dei prodotti o servizi, è vitale comprendere in dettaglio i costi variabili associati a ogni offerta. Questo potrebbe significare avere sistemi di contabilità analitica molto dettagliati.

Flessibilità nei costi fissi Le PMI spesso hanno maggiori opportunità di negoziare o ridurre alcuni costi fissi rispetto alle grandi aziende, quindi è importante considerare anche queste potenziali variabilità nel calcolo.

Previsione dei ricavi Stabilire un prezzo di vendita per prodotti o servizi non standardizzati richiede un’attenta considerazione del valore percepito dal cliente e della posizione sul mercato, influenzando direttamente il BEP.

Utilizzo di Strumenti di Simulazione

In scenari complessi come la produzione non standardizzata, l’uso di software di contabilità gestionale e di simulazione finanziaria può aiutare a modellare scenari diversi, prendendo in considerazione la variabilità dei costi e dei ricavi. Questi strumenti possono offrire insights preziosi su come variazioni nei costi fissi e variabili, o nei prezzi di vendita, possano influenzare il BEP.

Ricordiamo che il BEP è uno strumento di pianificazione finanziaria che aiuta a comprendere il livello di attività necessario per coprire i costi e iniziare a generare profitto, ma non deve essere l’unico indicatore utilizzato nella gestione aziendale, specialmente in contesti di produzione non standardizzata

L’utilizzo del Break-Even Point (BEP) per verificare i vari markup applicabili in diversi scenari è un approccio strategico per ottimizzare la politica di prezzo in una PMI. Il markup è il ricarico applicato al costo di un bene o servizio per determinarne il prezzo di vendita e, conseguentemente, il margine di profitto. In contesti di produzione non standardizzata, dove i costi e i valori percepiti possono variare significativamente, analizzare il BEP con diversi livelli di markup può aiutare a definire la strategia di prezzo più adatta. Ecco come procedere.

Determinazione dei Costi e del Margine di Contribuzione

Il primo passo è calcolare con precisione i costi fissi e variabili, come descritto precedentemente. Con questi dati, determina il margine di contribuzione per unità per i diversi beni o servizi offerti. Il margine di contribuzione è fondamentale perché rappresenta quanto ogni unità venduta contribuisce a coprire i costi fissi, dopo aver coperto i propri costi variabili.

Scelta dei Livelli di Markup

Definisci diversi scenari di markup basati su vari fattori, come il valore percepito del prodotto o servizio, la concorrenza, e la strategia di posizionamento sul mercato. Il markup può essere espresso come percentuale del costo variabile o totale. Ad esempio, se il costo totale di un prodotto è 50€ e il prezzo di vendita è 100€, il markup è del 100%.

Calcolo del BEP per Ogni Scenario di Markup

Per ogni livello di markup definito, calcola il prezzo di vendita e, di conseguenza, il nuovo margine di contribuzione per unità. Usa queste informazioni per ricalcolare il BEP in unità e in valore economico. La formula per il BEP in unità rimane:

Analisi e Confronto dei Risultati

Confronta i BEP calcolati per i vari livelli di markup. Un markup più alto può aumentare il prezzo di vendita, potenzialmente riducendo il numero di unità necessarie per raggiungere il BEP, ma potrebbe anche ridurre la quantità venduta se i clienti percepiscono il prezzo come troppo elevato. D’altro canto, un markup più basso può aumentare il volume delle vendite ma richiederebbe di vendere più unità per coprire i costi fissi.

Considerazioni Finali

Elasticità della domanda Valuta come i cambiamenti nel prezzo di vendita influenzano la domanda dei tuoi prodotti o servizi. L’elasticità della domanda gioca un ruolo cruciale nel determinare il markup ottimale.

Strategia competitiva Considera la posizione dei tuoi prodotti o servizi nel contesto di mercato. Un prezzo significativamente più alto rispetto ai concorrenti può essere giustificato solo da un valore percepito altrettanto elevato.

Costi fissi e variabili Esplora le strategie per ridurre i costi fissi o variabili, migliorando così il margine di contribuzione e riducendo il BEP.

Questa analisi aiuta a comprendere meglio come i cambiamenti nel markup influenzano la capacità dell’impresa di coprire i suoi costi e generare profitto, fornendo una base per decisioni strategiche più informate sulla politica di prezzo.

Noi siamo pronti, Voi?

Articolo di Marco Simontacchi

09/04/2024